오늘은 그동안 미뤄왔던 vale라는 기업에 대해 알아보는 시간.

최근 2차전지니, 수소니 하면서 전기차와 관련된 모든 업종이 핫하게 떠올랐다. 한번 휩쓸고 간다기엔 앞으로 꽤나 긴 텀으로 봐도 무방할 정도의 화력을 보여주고 있어서, 또 ESG 바람과 더불어 환경운동의 유행화가 트렌드로 자리매김했기 때문에 결코 단타의 측면으로만 접근할 수는 없다.

때문에 나는 그중에서도 니켈이라는 원자재에 대해, 또 이와 관련된 기업에 대해 포스팅하고자 한다.

전기차의 시대

들어가기에 앞서, 왜 이 기업을 선택하였는지 물어본다면 단연 '전기차의 시대'를 맞이하기 위함이라 답할 것이다.

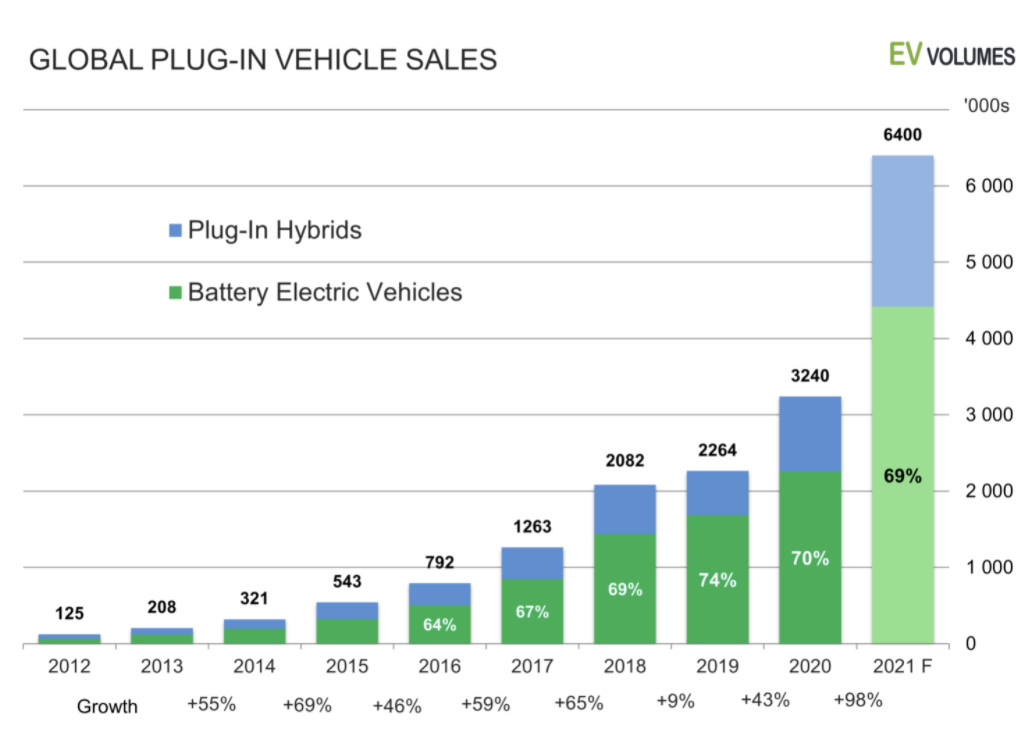

2021년 대부분의 국가는 전기차(이하 EV) 판매가 모두 크게 증가했고, 이는 전체 경차 시장보다 3~8배 높은 성장률을 보이고 있다. 또한 EV의 대장격인 테슬라의 Q3 2021 생산 및 공급량을 보면, 3분기에 약 238,000대의 차량을 생산했고 240,000대 이상의 차량을 공급했다.

지난 6월 블룸버그NEF가 발표한 'Electric Vehicle Outlook (전기차 전망)'에 따르면 무공해 자동차의 글로벌 판매가 2020년 4%에서 2040년 70%로 증가할 것으로 예상된다.

테슬라의 판매 흥행, GM 및 포드 등 후발주자의 맹렬한 추격 등으로 미루어 볼때, 2030년 7조달러(한화 약 7,809조권), 2050년까지 46조달러 규모의 EV시장이 형성될 것이라는 의견도 영 터무니없진 않다.

그렇다면 전기차에 들어가는 LiB(리튬이온배터리)의 수요는 어떻게 될까. 배터리가 부족해서 차를 못 판다는 말이 헛말이 아니게 될 수도 있다. LiB의 수요는 2021년 269GWh에서 2030년 연간 2.6TWh, 2035년 4.5TWh로 급격히 증가할 것으로 예상했다. 당연히 코발트, 니켈, 망간 등 배터리 금속 수요도 급등할 것이다.

또한 미국 전기차 보조금 법안이 통과된다면 미국에서 전기차를 구입 시(조건 충족 시*) 최대 1만 2,500달러를 지원받을 수 있게 된다. 이런 여러 이유들 + 중국 정부의 친환경 사업 지원 등은 아마 앞으로 친환경 자동차의 시대에 날개를 달아 줄 것이다.

따라서 배터리 부족, 관련 원자재에 대한 준비는 선택이 아닌 필수이다. 앞서 언급했듯 배터리의 주요 원재료는 코발트, 니켈, 리듐, 구리 망간 등 다양하다. 그중에서도 리튬과 니켈이 가장 대표적인 원재료라 할 수 있다.

Vale S.A. (VALE)

니켈은 배터리의 에너지 밀도를 좌우하는 금속으로, 전기차의 주행 가능 거리를 늘려줄 수 있는 핵심 요소이다. 요컨대 니켈 90%의 하이니켈 배터리가 장착되면 전기차 주행거리가 현재보다 100km 이상 늘어난 600km를 상회할 것으로 업계는 보고 있다. 서울-부산 직선거리가 약 300km 정도니, 1회 충전으로 해당 노선을 왕복할 수 있는 셈이다.

원자재 선물 등은 매우 리스크가 큰 편(바로 위 롤러코스터 차트 참고)이기 때문에, 니켈 채굴 기업에 투자하는 방법도 좋은 대안이 될 수 있다.

vale, 그러니까 발리는 세계 최대 니켈 채굴 기업 중 하나로 미국 ADR 상장된 브라질 채굴 기업이다.

vale는 철광석, 펠렛, 니켈에 있어 세계 최고의 생산력을 자랑한다. 물론 BHP가 테슬라와 니켈 공급 계약을 맺었으나, 그렇다고 손놓고 볼 주식은 아닌 게, 일본 및 유럽의 후발주자 ev기업들이 줄을 서고 있기 때문이다. 니켈 사재기썰이 괜히 도는 게 아닌 것이다.

사업 구조

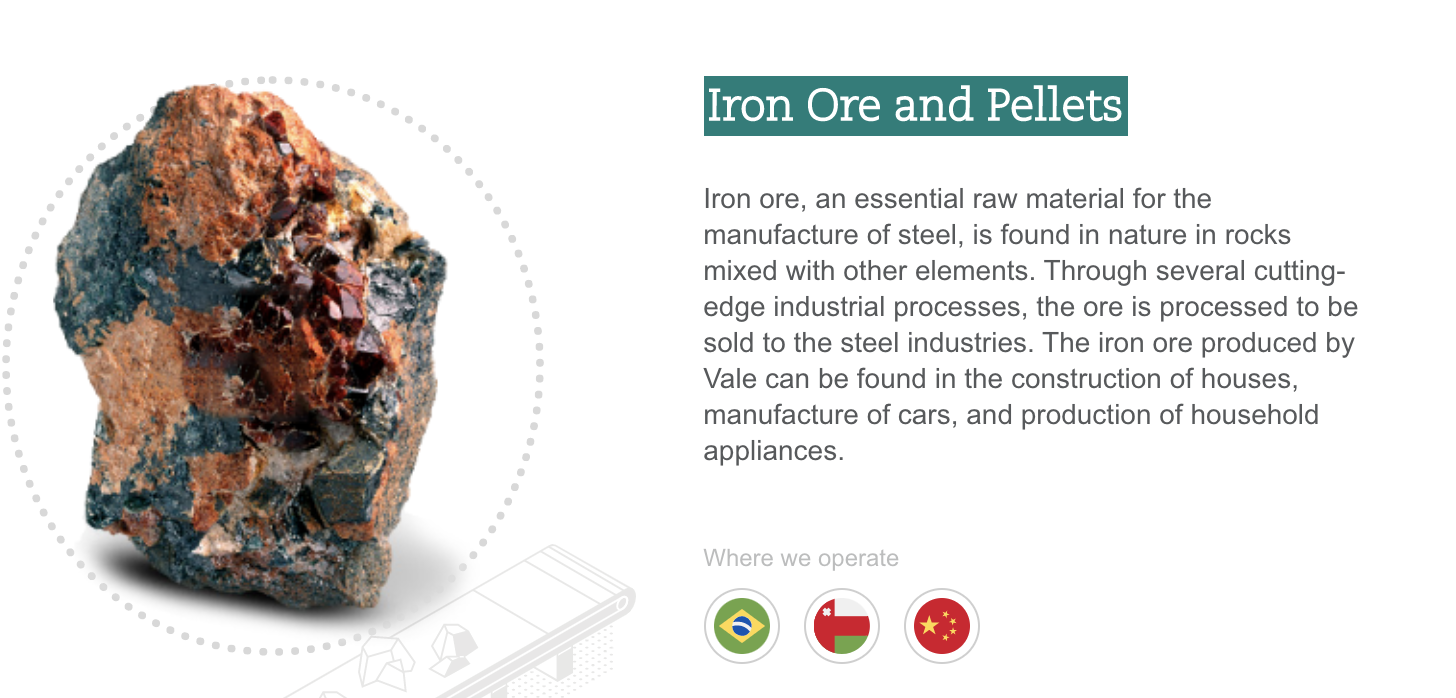

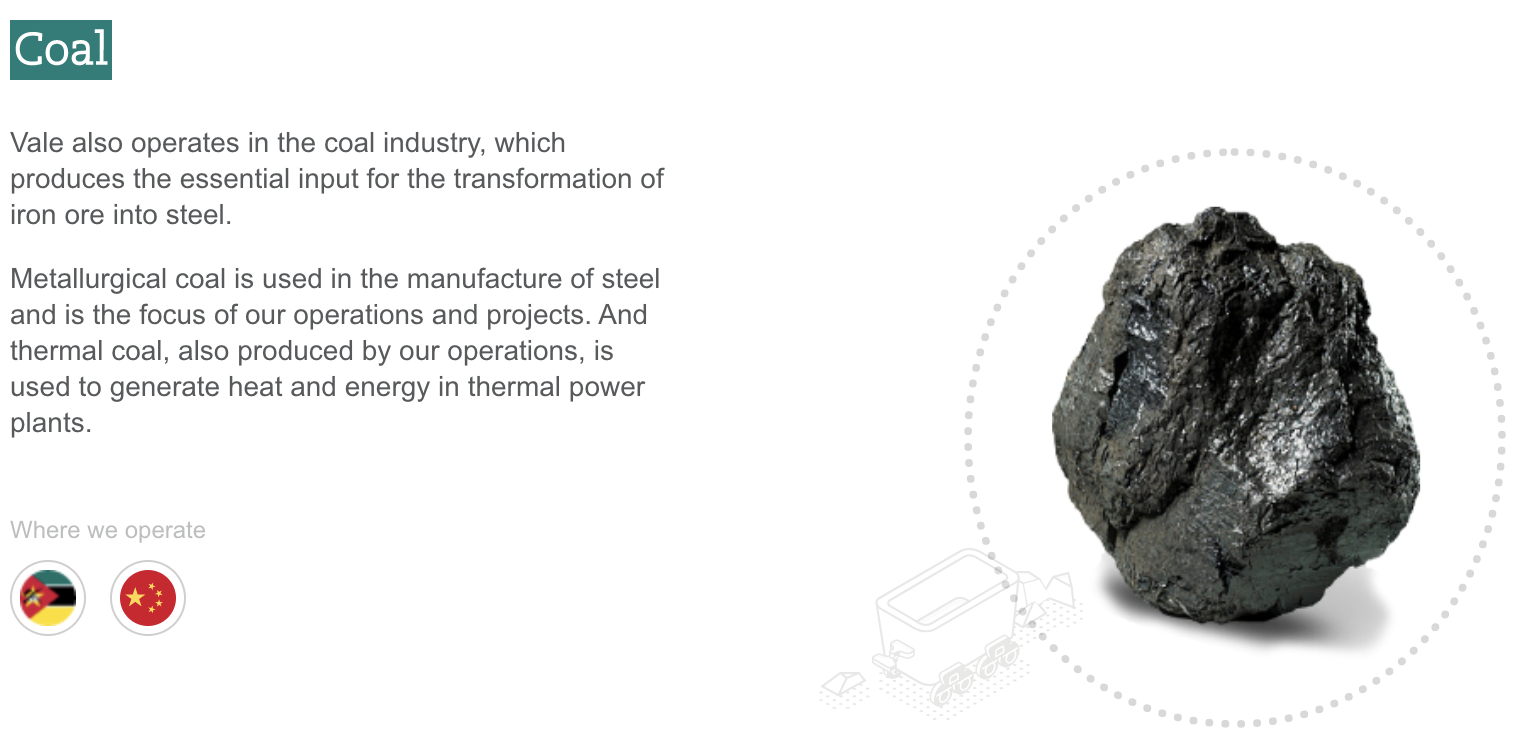

VALE의 사업구조는 크게 4가지로 분류된다. (채광, 물류, 에너지, 제강)

채광 (원자재 채굴)

가장 큰 비즈니스 모델은 원자재 채굴로, 브라질뿐만 아닌 전세계 곳곳에서 채굴 사업(철광석, 망간, 석탄, 구리 등)을 진행중이다.

그리고 '니켈'

- VALE는 세계 최대의 니켈 생산국이다.

- 매년 Sudbury에서 거의 65,000톤의 니켈을 생산한다.

- 전체 채굴량에서 14~15% 비중을 차지한다

+물류 사업

- 채굴 & 생산된 원자재를 이동시키는 서비스로, 철도 항만 해운 등의 방식으로 사업을 영위하고 있다.

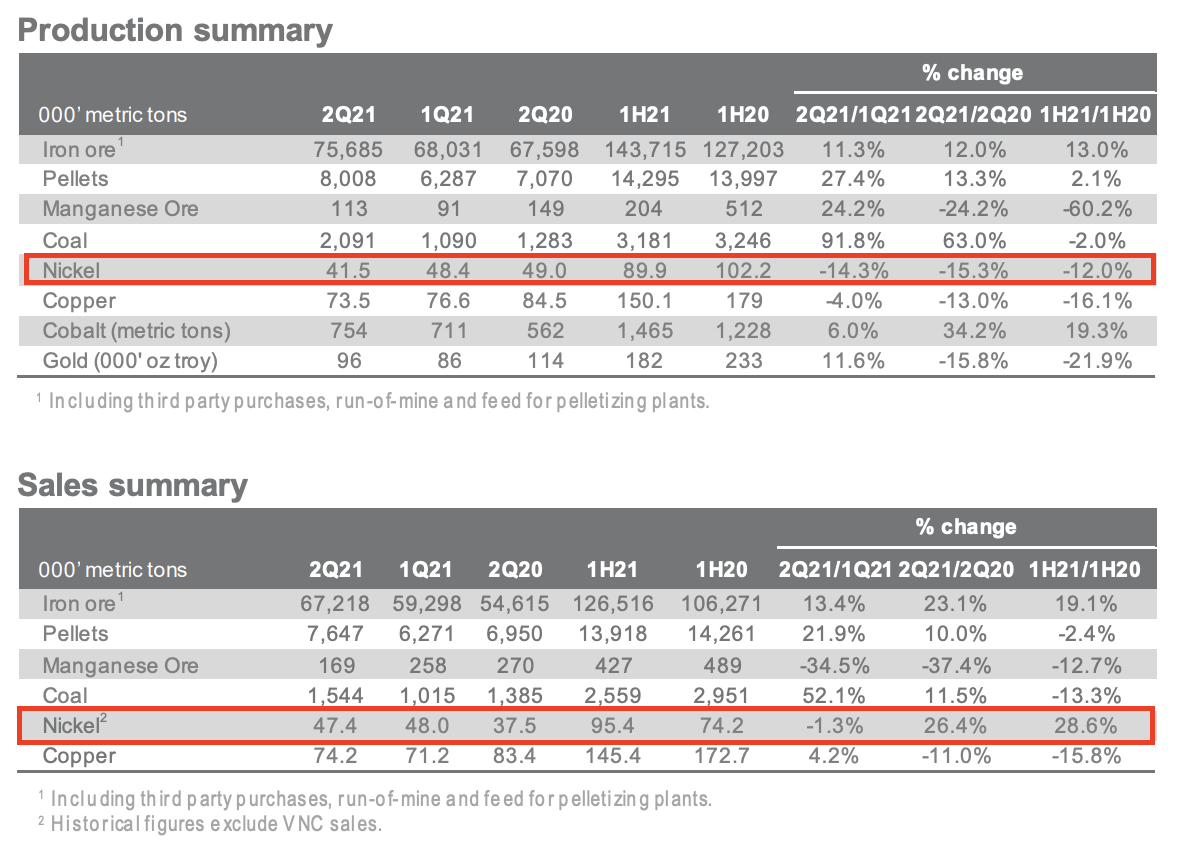

VALE Quarterly Results : 생산 및 판매량

VALE는 브라질, 캐나다, 인도네시아, 뉴칼레도니아에서 니켈을 채광하고 있다.

- 21년 상반기동안, 89.9 MT의 니켈을 생산했으며, 95.4MT를 판매했음

- 20년 상반기 대비 생산량이 -12% 감소했고, 판매량은 28.6% 증가했다.

그렇다면 생산량이 감소한 이유는 무엇일까. 그 이유는 크게 두 가지로 볼 수 있다.

1. 서드베리에서의 labour disruption

: Steelworkers (USW) Local 6500 in Sudbury voted to reject the Company’s offer for a new fiveyear collective bargaining agreement, resulting in a labor disruption at Sudbury operations.

> 5년 단체 협상 결렬로 인한 노사 분규

2. 예정에 없던 Clydach 니켈 공장 유지보수

아무튼 판매량의 증가가 결코 나쁘게 작용하진 않으니, unscheduled한 악재만 아니었다면 기대치에 상회하는 리포트를 낼 수 있지 않았을까... (절대적인 주관)

그리고 추가적으로, 이 포스팅에는 담지 않았으나 구리 또한 매우 매력적인 원자재 중 하나이므로 눈여겨 볼 필요가 있다.

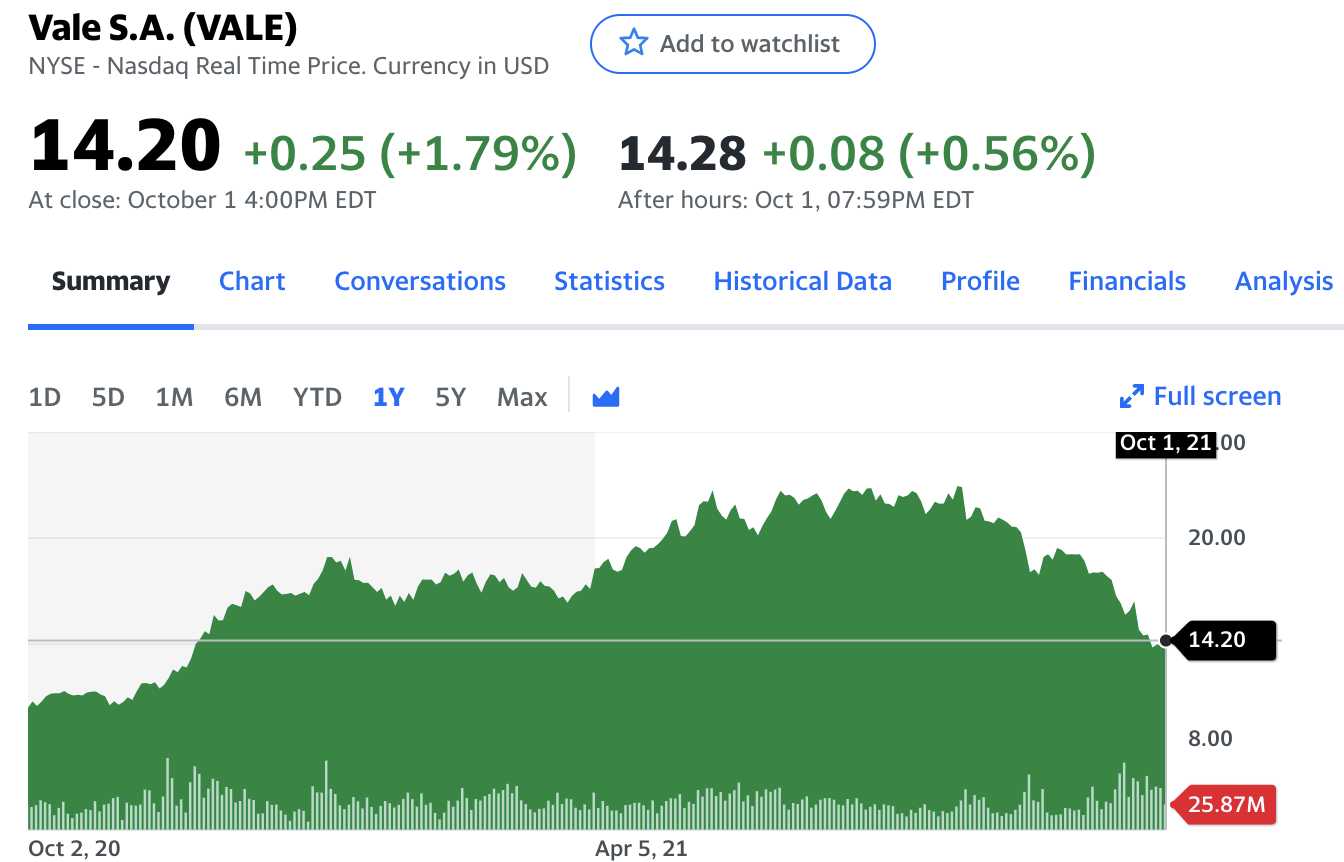

VALE 주가

VALE S.A. ADR

- 티커 : VALE

- 시가총액 : 730.25억

- 현재 주가 : $14.20

보다시피 vale의 주가는 대략 1년 전과 비슷한 수준으로 내려왔다. (필자는 8월 초에 이 주식을 팔았으나 여러모로 꽤나 경쟁력 있는 기업이라 생각되어 기회가 된다면 재진입할 예정이다.)

니켈 가격은 전년 평균대비 31% 넘게 올랐는데, 아마 수요가 꾸준히 상승함에 따라 나쁘지 않은 전망을 가질 것이라 본다.

재무 분석

- 총수익는 꾸준히 증가하는 추세고, 순수익 역시 2020년 기준 26.71B로 꽤 나왔다.

- 부채비율이 자본 대비 꽤 높은 편이긴 하나 당장에 큰 문제가 될 것 같진 않다.

- 21년 6월 기준 EPS는 $1.51로 3월 기준 $1.09보다 $0.42 증가했고, 이 역시 예상치를 웃도는 금액이었다. 코로나 여파가 상당했던 2020년보다는 확실히 좋아진 성과이다.

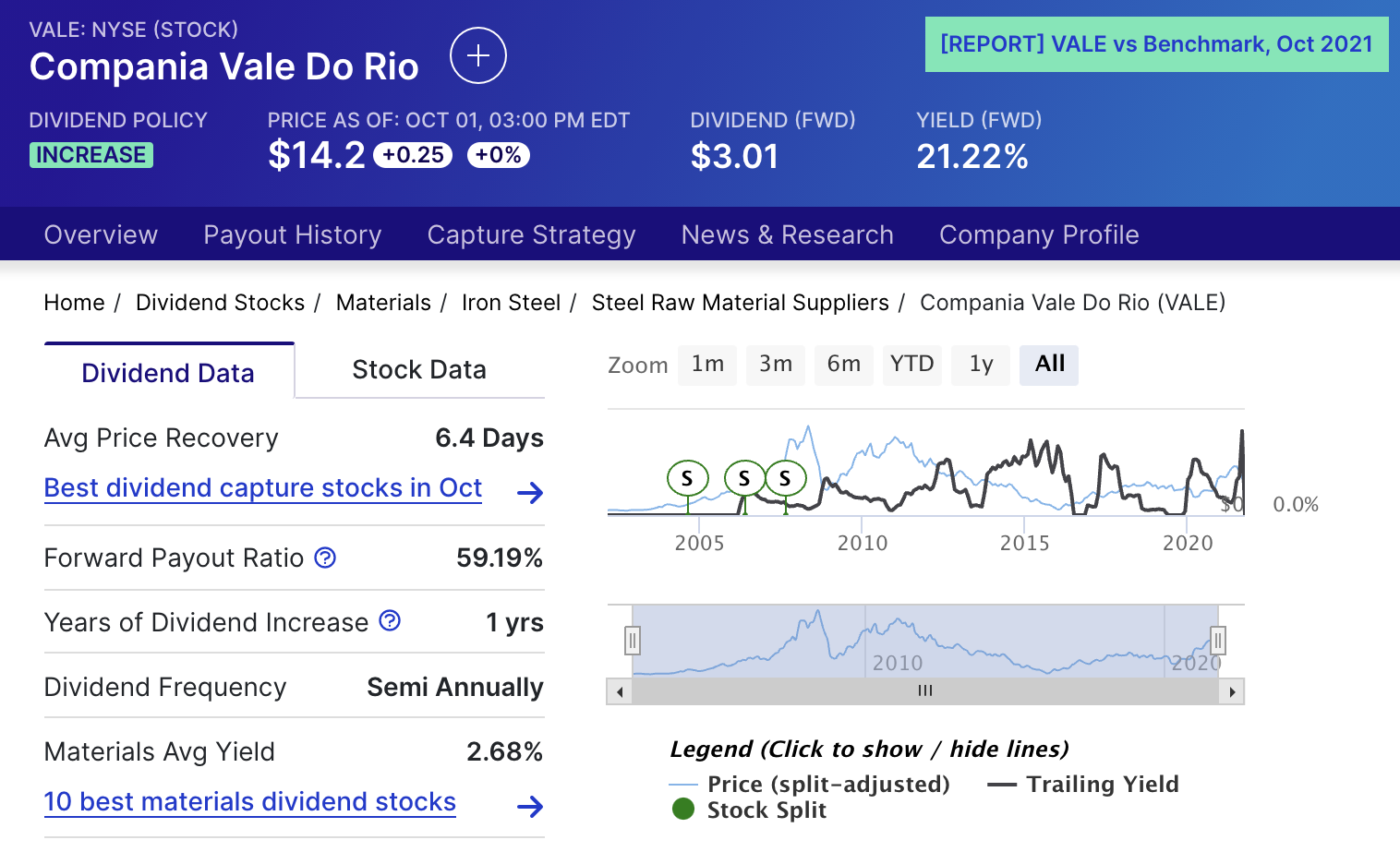

배당 현황

앞서 배당주라고 명칭을 붙이기도 했던 VALE의 배당 현황은 다음과 같다. 반기 배당을 하고 있으며 다음 배당금은 $1.5065이다. 지난번 배당률은 연간 7%대 정도였음을 감안하면, 배당주로서도 꽤나 손색없는 주식이라 볼 수 있다.

이상으로 전기차 시대, 배터리 공급 부족과 관련한 니켈 부족 사태 대비 '니켈 채굴 기업에 투자'하는 방법를 알아보았다.

※ 본 포스팅은 종목 및 금융상품에 대한 공부와 이해를 돕고자 작성되었으며, 투자 권유 및 추천이 아님을 밝힙니다.

'Analytics _ global > Stock' 카테고리의 다른 글

| 제2의 테슬라? 전기차 기업 리비안(RIVIAN, RIVN) 분석 요약 정리 및 전망, 리스크, 상장 (3) | 2021.11.10 |

|---|

댓글